Het opnemen van overwaarde uit je woning kan een slimme manier zijn om extra financiële ruimte te creëren, vooral voor senioren die hun vermogen willen benutten. Veel huiseigenaren hebben tienduizenden euro’s aan overwaarde opgebouwd, maar weten niet precies wat de financiële gevolgen zijn van het opnemen van een specifiek bedrag, zoals 15.000 euro.

De maandlasten die je betaalt voor het opnemen van overwaarde hangen af van verschillende factoren, zoals de gekozen financieringsvorm, de rente en de looptijd. In dit artikel beantwoorden we de belangrijkste vragen over de kosten en mogelijkheden bij het opnemen van 15.000 euro overwaarde.

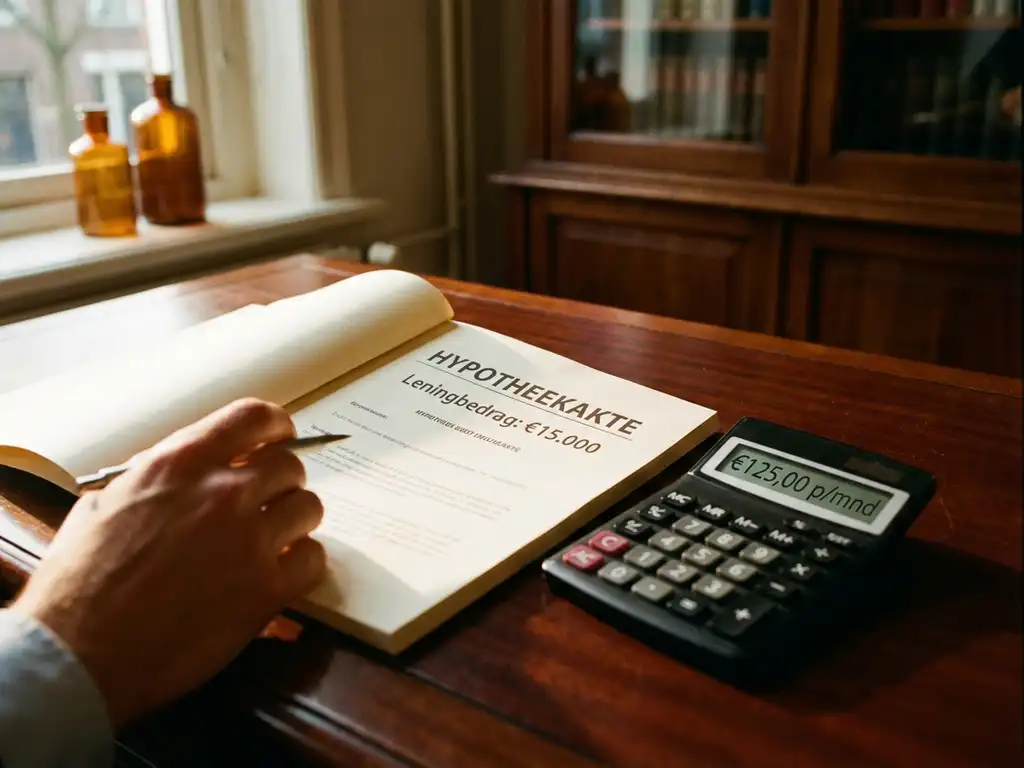

Wat zijn de maandlasten bij het opnemen van 15.000 euro overwaarde?

De maandlasten voor het opnemen van 15.000 euro overwaarde variëren tussen ongeveer 75 en 150 euro per maand, afhankelijk van de gekozen financieringsvorm en de looptijd. Bij een hypotheekverhoging met een looptijd van 30 jaar en 4% rente betaal je ongeveer 72 euro per maand.

De exacte maandlasten worden bepaald door verschillende factoren:

- Rentevoet: De hypotheekrente ligt meestal tussen 3,5% en 5%.

- Looptijd: Langere looptijden betekenen lagere maandlasten.

- Financieringsvorm: Hypotheekverhoging, persoonlijke lening of opeethypotheek.

- Aflossingsvorm: Annuïtair, lineair of aflossingsvrij.

Bij een persoonlijke lening van 15.000 euro met een looptijd van 8 jaar en 7% rente betaal je ongeveer 205 euro per maand. Dit is aanzienlijk hoger dan bij een hypotheekverhoging, maar je lost wel sneller af.

Welke kosten komen er bij het verhogen van je hypotheek?

Bij het verhogen van je hypotheek met 15.000 euro kom je uit op totale kosten van ongeveer 1.500 tot 2.500 euro. Deze kosten bestaan uit taxatiekosten, notariskosten, advieskosten en eventuele boeterente bij je huidige hypotheekverstrekker.

De belangrijkste kostenposten zijn:

- Taxatiekosten: 400-600 euro voor een nieuwe taxatie van de woning

- Notariskosten: 800-1.200 euro voor de hypotheekakte

- Advieskosten: 0-1.000 euro, afhankelijk van je adviseur

- Administratiekosten (bank): 200-500 euro

- Boeterente: Mogelijk bij vervroegde aflossing van je huidige hypotheek

Deze eenmalige kosten moet je meenemen in je berekening. Bij een hypotheekverhoging van 15.000 euro kunnen de kosten oplopen tot 15-20% van het geleende bedrag. Voor kleinere bedragen kan persoonlijk financieel advies daarom voordeliger uitpakken.

Hoe bereken je of je genoeg overwaarde hebt voor 15.000 euro?

Je hebt genoeg overwaarde voor 15.000 euro als de huidige marktwaarde van je woning minstens 15.000 euro hoger is dan je resterende hypotheekschuld, plus een veiligheidsmarge van ongeveer 10-20%. De meeste banken financieren maximaal 80-90% van de woningwaarde.

De berekening werkt als volgt:

- Stap 1: Bepaal de huidige marktwaarde van je woning via een taxatie

- Stap 2: Trek je resterende hypotheekschuld hiervan af

- Stap 3: Het verschil is je overwaarde

- Stap 4: Controleer of je voldoet aan de financieringsvoorwaarden van de bank

Voorbeeld: Bij een woningwaarde van 400.000 euro en een restschuld van 250.000 euro heb je 150.000 euro overwaarde. Hiervan kun je doorgaans 80-90% gebruiken, dus 120.000 tot 135.000 euro. Voor 15.000 euro heb je dus ruim voldoende overwaarde.

Let op: banken kijken ook naar je inkomen en uitgaven. Je moet de hogere maandlasten kunnen dragen naast je andere verplichtingen.

Wat is het verschil tussen een persoonlijke lening en overwaarde opnemen?

Het grootste verschil tussen een persoonlijke lening en overwaarde opnemen zit in de rente en de zekerheid. Overwaarde opnemen via een hypotheekverhoging kost 3-5% rente, met je huis als onderpand, terwijl een persoonlijke lening 6-12% kost zonder onderpand, maar met een kortere looptijd.

De belangrijkste verschillen op een rij:

Hypotheekverhoging (overwaarde opnemen)

- Lagere rente (3-5% per jaar)

- Langere looptijd mogelijk (tot 30 jaar)

- Je huis dient als onderpand

- Hogere eenmalige kosten

- Strengere toetsing van inkomen

Persoonlijke lening

- Hogere rente (6-12% per jaar)

- Kortere looptijd (2-8 jaar)

- Geen onderpand nodig

- Lagere eenmalige kosten

- Snellere afhandeling

Voor 15.000 euro kan een persoonlijke lening aantrekkelijker zijn vanwege de lagere opstartkosten en de snellere afhandeling. Bij grotere bedragen is een hypotheekverhoging meestal voordeliger door de lagere rente.

Kunnen senioren nog een hypotheekverhoging krijgen na hun pensioen?

Senioren kunnen na hun pensioen nog wel een hypotheekverhoging krijgen, maar de mogelijkheden zijn beperkter dan voor werkenden. Banken kijken strenger naar het pensioeninkomen en hanteren vaak een maximale leeftijd van 75-80 jaar aan het einde van de looptijd.

De voorwaarden voor senioren zijn:

- Inkomentoets: Voldoende pensioeninkomen om de maandlasten te dragen

- Leeftijdsgrens: Maximaal 75-80 jaar bij aflossing van de lening

- Kortere looptijd: Vaak beperkt tot 10-15 jaar in plaats van 30 jaar

- Hogere overwaarde-eis: Banken vragen vaak meer zekerheid

Voor senioren die moeite hebben met een reguliere hypotheekverhoging zijn er alternatieven, zoals een opeethypotheek. Hierbij hoef je niet maandelijks af te lossen, maar wordt de rente opgeteld bij de lening. De totale schuld wordt pas terugbetaald bij verkoop of overlijden.

Een andere optie is het gebruiken van overwaarde voor woningaanpassingen via gemeentelijke regelingen, die vaak gunstiger zijn voor senioren.

Hoe Curo Advies helpt met overwaarde opnemen

Wij begrijpen dat het opnemen van overwaarde een belangrijke financiële beslissing is, vooral voor senioren die zekerheid en overzicht zoeken. Met meer dan 25 jaar ervaring begeleiden we u door het hele proces, van het berekenen van uw mogelijkheden tot het vinden van de beste financieringsvorm voor uw situatie.

Onze aanpak bij het opnemen van overwaarde:

- Persoonlijke berekening van uw overwaarde en mogelijkheden

- Vergelijking van alle financieringsvormen (hypotheekverhoging, persoonlijke lening, opeethypotheek)

- Onafhankelijk advies zonder binding aan één bank of verstrekker

- Begeleiding bij alle administratie en het aanvraagproces

- Doorlopende ondersteuning via uw vaste financiële assistent

Wilt u weten wat de maandlasten zijn voor het opnemen van 15.000 euro overwaarde in uw specifieke situatie? Neem contact met ons op voor een persoonlijk gesprek waarin we uw mogelijkheden bespreken en u helpen de juiste keuze te maken voor uw financiële toekomst.